Криптовалютная ипотека

Использование криптовалют, таких как Биткойн (BTC), Эфир (ETH) или других цифровых активов в качестве залога для стандартной ипотеки, называется ипотекой с криптообеспечением.

Идея использования криптовалют в качестве залога по кредиту возникла, когда рынок криптовалют стал набирать популярность. Чрезвычайная волатильность и потенциал для значительного роста на рынке криптовалют породили идею использования этих цифровых активов для обеспечения обычных кредитов.

Сумма кредита в ипотеке с криптообеспечением зависит от стоимости криптовалюты. При этом цифровые активы хранятся в качестве залога до момента погашения кредита. Для обеспечения безопасных и открытых транзакций кредитные учреждения используют технологию блокчейн и смарт-контракты для сбалансированных кредитов, которые используют цифровые активы в качестве обеспечения.

Когда в 2018 году была представлена децентрализованная кредитная платформа под названием Salt Lending, она стала первым заметным примером ипотеки, обеспеченной криптовалютой. С Salt Lending заемщики могут использовать свои криптовалютные активы в качестве залога для кредитов. Хотя эта идея столкнулась с юридическими и нормативными проблемами, бизнес вскоре пошел в гору.

Типы крипто-обеспеченных ипотечных кредитов

Типы ипотечных кредитов, обеспеченных криптовалютой, включают следующие преимущества:

- покупка ипотечного кредита: эти ипотечные кредиты используются для финансирования недвижимости и обеспечены криптовалютами в качестве гарантии для заемщиков;

- рефинансирование средств: домовладельцы с существующей ипотекой могут рефинансировать свою ипотеку, используя свои криптовалютные активы;

- переходные кредиты: Заемщики используют Cryptocurrency Couplateral для обеспечения краткосрочного кредита и покрытия разрыва между покупкой нового имущества и продажей существующего имущества.

Как работают крипто-ипотечные кредиты?

Крипто-ипотека влечет за собой использование крипто-активов в качестве залога для обычной ипотеки или кредита.

Процедура получения ипотечного кредита, обеспеченного криптовалютой, начинается с того, что заемщик передает свою криптовалюту кредитору в качестве залога, и кредитор рассчитывает максимальную сумму кредита в зависимости от стоимости залога.

Приемлемость криптовалюты оценивается до определения процентных ставок, сроков окупаемости и продолжительности срока. После согласования условий заемщик должен внести оговоренную сумму в криптовалюте на депозитные счета кредитора. На счете условного депонирования третья сторона хранит и управляет средствами, имуществом или документами от имени обеих сторон в транзакции до тех пор, пока не будут выполнены определенные критерии.

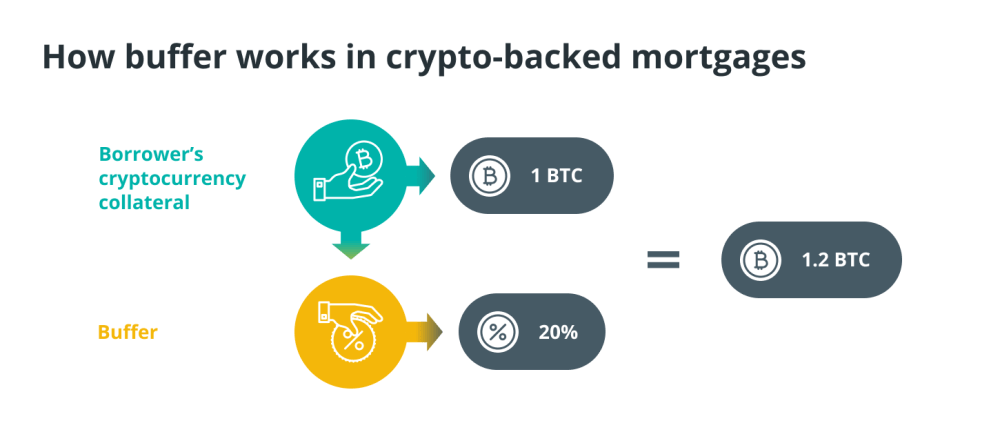

Этот залог остается заблокированным на время действия кредита, и для контроля рисков волатильности заемщикам часто необходимо иметь определенный буфер между стоимостью залога и остатком кредита.

Платежи обычно производятся в фиатных деньгах. Заемщик получает залог после погашения кредита. Однако маржин-колл (требование дополнительного обеспечения из-за колебаний залога) может возникнуть, если стоимость криптовалюты резко упадет, и в этом случае заемщику потребуется восстановить требуемую маржу.

При подаче заявки на кредит с криптовалютой в качестве залога буфером является заранее установленная процентная разница между остатком кредита и залогом (криптовалютой). Например, если залог заемщика в криптовалюте оценивается в 1 BTC, а кредитор предоставляет буфер в размере 20%, заемщик должен предоставить эквивалент 1,2 BTC (20% от 1 BTC), эффективно буферизируя волатильность потенциального риска в течение срока действия кредита. .

Этот буфер действует как подушка безопасности как для заемщика, так и для кредитора, мгновенно предотвращая изменения стоимости криптовалюты, которые приводят к маржин-коллам или ликвидации обеспечения.

Ипотечные продукты с криптообеспечением

Ипотечные продукты с криптообеспечением, такие как криптозаймы и децентрализованное финансирование (DeFi), предлагают держателям криптовалют возможность доступа к ликвидности без продажи своих цифровых активов.

Примеры ипотечных продуктов, обеспеченных криптовалютой, включают:

Залоговые кредиты в криптовалюте

Заемщики используют свои криптовалютные активы в качестве залога для получения кредита. Стоимость залога определяет стоимость кредита. Из-за характера обеспечения некоторые ипотечные кредиты, обеспеченные криптовалютой, позволяют заемщикам погасить кредит плюс проценты в криптовалюте.

Ипотечные кредиты, обеспеченные стейблкоинами

Заемщики предоставляют стейблкоины в качестве залога, которые представляют собой цифровые валюты, привязанные к стабильному активу, такому как фиатная валюта. Это сохраняет доступ к средствам при одновременном снижении волатильности, связанной с обычными криптовалютами.

Ипотека DeFi

Ипотечные кредиты DeFi выдаются с использованием технологии блокчейн и смарт-контрактов. Протоколы DeFi работают автономно на блокчейне, позволяя доверять и кредитовать подлинно заимствование и кредитование без посредников. Например, такие платформы, как AAVE и Compound, позволяют пользователям использовать свои криптоактивы в качестве залога для кредита.

Перекрестное обеспечение

Для обеспечения кредита заемщики могут использовать различные криптовалюты. Распределение обеспечения между несколькими активами может обеспечить гибкость и снизить риск.

Долевое владение ипотекой

Используя технологию блокчейна, заемщики могут разделить свою собственность и предложить долевое владение, предоставляя инвесторам новую возможность участвовать в проектах с недвижимостью.

Как купить дом с кредитами, обеспеченными криптовалютой

Люди, которые хотят купить дом с помощью кредитов, обеспеченных криптовалютой, должны изучить кредитные платформы, выбрать залог, подать заявку на кредит и рассмотреть потенциальные юридические последствия.

Чтобы купить дом с помощью крипто-кредитов, человек должен рассмотреть авторитетные кредитные компании, которые предоставляют крипто-ипотечные кредиты. Выбрав подходящую платформу, пользователь может выбрать криптовалюту для предоставления.

Следующим шагом является подача заявки на кредит через выбранную платформу, включая необходимую информацию, такую как подтверждение права собственности на залог. Затем кредитное учреждение оценивает стоимость залога для расчета суммы кредита.

Затем заемщик читает и принимает условия кредита, в которых указаны процентные ставки, условия погашения и залог. После принятия условий заемщик получает сумму кредита (в фиатных деньгах, криптовалюте или стейблкоинах), которую впоследствии можно использовать для покупки недвижимости.

Для снижения рисков, связанных с изменением стоимости залога, важно внимательно следить за потенциальной волатильностью рынка. Кроме того, чтобы обеспечить соблюдение применимых законов в своей области, физические лица также должны учитывать юридические и налоговые последствия использования криптовалют для операций с недвижимостью.

Криптовалютные льготы по ипотеке

Кредиты, обеспеченные криптовалютой, предоставляют держателям криптовалют доступ к активам без продажи, уклонения от уплаты налогов и предоставления традиционных инвестиций. Они также способствуют расширению доступа к финансовым услугам и контролю над доступом к цифровым активам.

Варианты финансирования с помощью ипотечных кредитов, обеспеченных криптовалютой, могут быть доступны тем, у кого нет доступа к традиционным банковским учреждениям.

Более того, заемщики по-прежнему подвержены риску возможного роста стоимости криптовалют при использовании средств в полезных целях. Кроме того, эти ипотечные кредиты повышают полезность криптовалют в обычных транзакциях, сокращая разрыв между традиционным финансовым и цифровым миром.

Держатели криптовалюты могут диверсифицировать свой инвестиционный портфель, предоставляя традиционное финансирование для таких проектов, как недвижимость. Заемщики могут использовать свои активы напрямую в качестве залога, а не продавать криптовалюты на биржах, избегая возможных торговых осложнений.

Риски, связанные с ипотекой, обеспеченной криптовалютой

Волатильность криптообеспечения, неопределенные правила, риски безопасности и необходимость оценки соотношения риска и вознаграждения — вот сложности ипотечных кредитов.

Волатильность криптовалют, которая может вызвать значительные колебания стоимости залога в течение срока кредита, является фундаментальной причиной для беспокойства. Эти рыночные колебания могут привести к маржин-коллам, вынуждая заемщиков увеличивать свой залог.

Кроме того, нормативно-правовая база для финансовых продуктов, основанных на криптовалютах, все еще находится в зачаточном состоянии, с различными последствиями в зависимости от юрисдикции. Эта неопределенность может повлиять на стабильность и легитимность этих соглашений.

Кроме того, нарушения безопасности могут поставить под угрозу безопасность цифровых активов, используемых в качестве залога. Заемщик должен полностью понимать условия, включая процентные ставки, расходы и возможные налоговые последствия.

При определении того, является ли получение ипотеки мудрым решением, люди должны учитывать общее соотношение риска и вознаграждения с учетом их текущей ситуации. Соотношение риск-вознаграждение сравнивает потенциальный доход от инвестиций с потенциальным убытком и определяется путем деления ожидаемого дохода на ожидаемый убыток.

Подборка статей по криптовалютам и технологии блокчейн. Подпишитесь на нас в социальных сетях.

")

Специальная подборка для Вас