Финансовая отчетность банка, включая баланс, отчет о денежных поступлениях и методы управления рисками, часто тщательно изучается в рамках проверки состояния здоровья.

Вот девять основных показателей для анализа состояния банка.

Почему важна проверка здоровья банка?

Проведение проверки состояния банка очень важно, поскольку позволяет регулирующим органам и заинтересованным сторонам оценить финансовую устойчивость учреждения и эффективность управления, а также выявить потенциальные опасности и уязвимости, которые могут ухудшить работу банка. Кроме того, такая проверка поддерживает стабильность финансового сектора и доверие населения к банковской системе.

Во время глобального финансового кризиса 2007–2008 годов несколько неправильных практик способствовали краху глобальной финансовой системы. Например, банки и финансовые учреждения выдавали кредиты заемщикам с плохой кредитной историей. Такие ипотечные кредиты оформлялись в виде сложных финансовых инструментов и продавались инвесторам как высокодоходные ценные бумаги, что в конечном итоге приводило к краху рынка жилья.

Второй по величине банкрот в истории США произошел 10 марта 2023 года, когда рухнул банк Silicon Valley Bank (SVB). В период почти нулевых процентных ставок SVB вложила значительные средства в государственные облигации США, полагая, что это безопасные инвестиции. Эта стратегия потерпела неудачу с тех пор, как Федеральная резервная система начала агрессивно повышать процентные ставки для сдерживания инфляции. По мере роста процентных ставок цены на облигации падали, что привело к снижению стоимости портфеля облигаций SVB и, в конечном итоге, к краху.

Отсутствие надлежащего регулирующего надзора позволяет финансовым учреждениям заниматься рискованной деятельностью без надлежащих сдержек и противовесов. Практика управления рисками является ключом к финансовому благополучию банка и, в конечном счете, к эффективности глобальной финансовой системы.

Ключевые показатели для оценки состояния банка

Метрики, которые дают уникальное представление о финансовом состоянии и эффективности банка, представлены ниже.

Экономическая стоимость капитала (EVE)

Экономическая стоимость капитала — это мера долгосрочной стоимости капитала финансового учреждения с учетом текущей стоимости его активов и пассивов. Этот показатель указывает на размер капитала, который останется после ликвидации всех активов и выполнения всех обязательств. EVE часто используется при расчете процентного риска банковской книги (IRRRBB), и банки должны оценивать IRRBB с использованием этого показателя.

Федеральная резервная система США требует регулярной оценки EVE. Кроме того, Базельский комитет по банковскому надзору рекомендовал стресс-тест плюс-минус 2% по всем процентным ставкам. Стресс-тест «2%» является широко распространенным критерием, используемым для установления процентного риска.

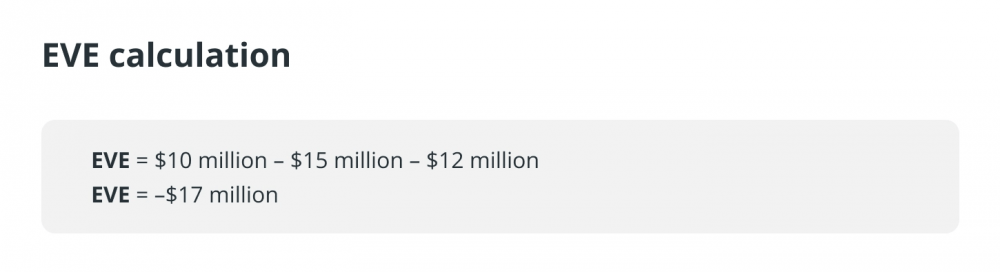

Формула расчета ЕВА:

Предположим, что рыночная стоимость капитала банка составляет 10 миллионов долларов, а приведенная стоимость ожидаемых будущих денежных потоков от активов составляет 15 миллионов долларов, а приведенная стоимость ожидаемых будущих денежных потоков составляет 12 миллионов долларов. Используя формулу EVE, экономическую стоимость капитала можно рассчитать следующим образом:

Отрицательный EVE указывает на то, что банку нужно больше денег для выполнения своих обязательств, поскольку его обязательства превышают его собственные активы. В результате долгосрочная финансовая стабильность банка и его способность выполнять свои обязательства могут оказаться под угрозой. Таким образом, важно, чтобы банк предпринял корректирующие действия для увеличения своего экономического капитала и снижения процентного риска.

Чистая процентная маржа (ЧПМ)

Это разница между процентным доходом и расходом банка. Он иллюстрирует способность банка зарабатывать деньги на своих активах (кредитах, ипотечных кредитах и т. д.) по отношению к затратам на финансирование (депозиты, займы и т. д.).

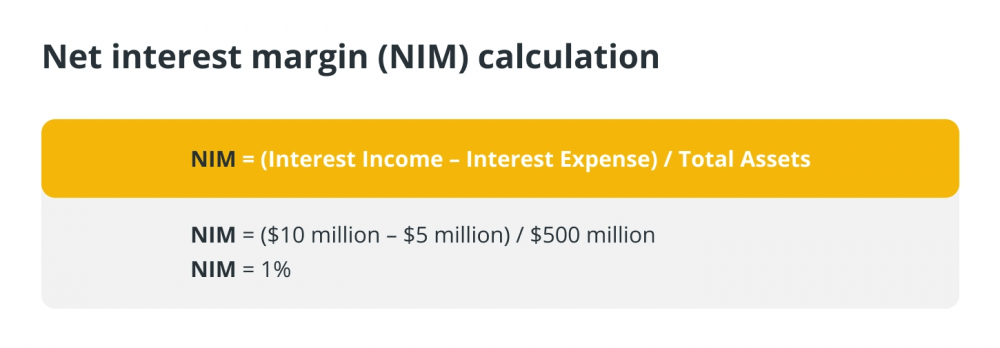

Возьмем пример банка со следующими финансовыми данными за 2023 год:

Процентный доход, полученный от кредитов и ценных бумаг: 10 миллионов долларов США.

Процентные расходы, выплаченные вкладчикам и кредиторам: 5 млн долларов США.

Общие активы: 500 миллионов долларов США.

Общая сумма обязательств: 400 миллионов долларов.

Используя эту информацию, чистая процентная маржа банка может быть рассчитана следующим образом:

Результат показывает, что банк получает чистый процентный доход в размере одной копейки на каждый доллар активов, которыми он владеет. Более высокая чистая процентная маржа указывает на то, что банк более прибыльный, поскольку он получает больше дохода от своих активов, чем процентные расходы. Напротив, более низкий ЧПМ указывает на то, что банк менее прибыльный, поскольку он зарабатывает меньше денег от своих активов, чем тратит на проценты.

Коэффициент эффективности

Это отношение непроцентных расходов банка к его доходам. Более низкий коэффициент указывает на более высокую эффективность и рентабельность.

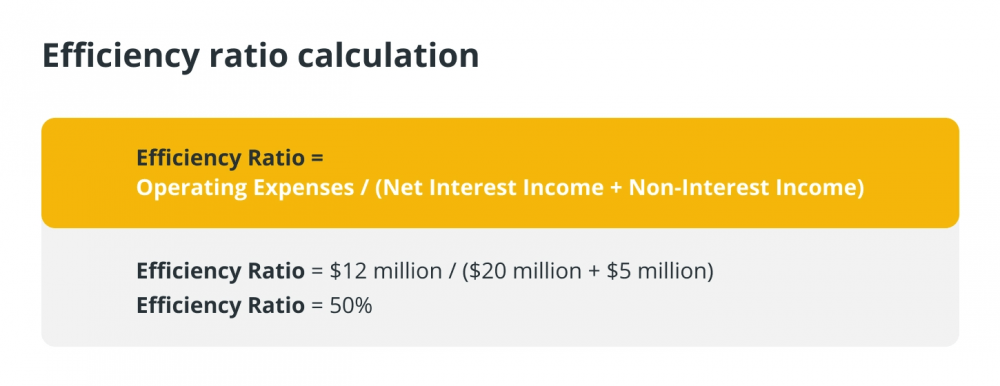

Возьмем пример банка со следующими финансовыми данными за 2023 год:

- чистый процентный доход: 20 миллионов долларов;

- непроцентный доход: 5 миллионов долларов;

- операционные расходы: $12 млн.

Используя эту информацию, коэффициент эффективности банка можно рассчитать следующим образом:

Результат показывает, что на каждый доллар дохода, полученного банком, он тратит 0,50 доллара на операционные расходы. Высокий коэффициент эффективности может быть предупредительным знаком для банка, предполагая, что ему может быть трудно зарабатывать деньги и оставаться конкурентоспособным.

Коэффициенты эффективности выше 60%, как правило, связаны с высокими затратами и могут указывать на то, что банку необходимо принять меры для повышения своей операционной эффективности, например, путем оптимизации своих операций, сокращения накладных расходов или улучшения своей способности генерировать доход.

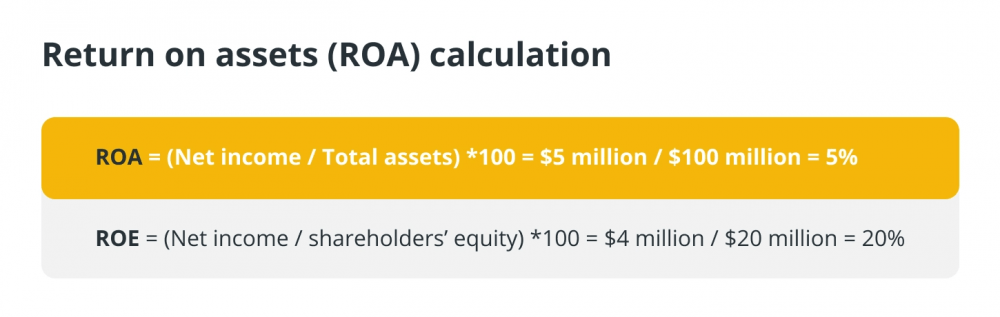

Рентабельность активов (ROA)

ROA измеряет, насколько успешно банк генерирует прибыль на свои активы. На лучшую производительность указывает более высокий ROA.

Предположим, что банк А имеет чистую прибыль в размере 5 миллионов долларов и совокупные активы в размере 100 миллионов долларов. Тогда его ROA будет:

Высокий показатель ROA — например, более 1% — указывает на то, что банк получает хорошую прибыль на свои активы и эффективно генерирует прибыль.

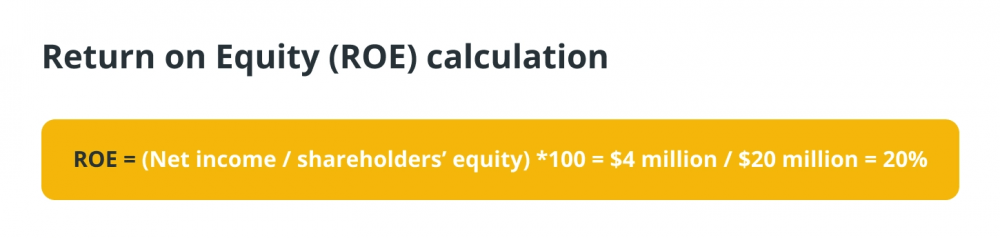

Рентабельность собственного капитала (ROE)

ROE измеряет прибыльность банка по отношению к собственному капиталу. Более высокий ROE указывает на лучшую производительность.

Предположим, что банк B имеет чистую прибыль в размере 4 миллионов долларов и акционерный капитал в размере 20 миллионов долларов. Тогда его ROE составит:

Проблемные кредиты (NPLS)

Это отношение просроченных банковских кредитов к общему количеству кредитов. Высокий коэффициент неработающих кредитов указывает на более высокий кредитный риск и потенциальные потери по кредитам. Допустим, банк имеет кредитный портфель в размере 1 миллиарда долларов. Поскольку заемщики пропустили платежи более чем на 90 дней, 100 миллионов долларов (или 10%) из них классифицируются как просроченные кредиты.

Если бы банку требовался 50-процентный резерв для этих просроченных кредитов, ему нужно было бы выделить 50 миллионов долларов в качестве резервов. Это означает, что чистый кредитный портфель банка составит 950 миллионов долларов.

Давайте теперь представим, что банк должен списать эти неработающие кредиты, потому что он не может вернуть по ним 20 миллионов долларов. В результате кредитный портфель банка сократится до $930 млн, что отразится на рентабельности банка и достаточности капитала.

Этот пример показывает, как неработающие кредиты могут оказать серьезное влияние на финансовое состояние банка, и объясняет, почему для банков крайне важно эффективно управлять своим кредитным портфелем, чтобы свести к минимуму риск таких кредитов.

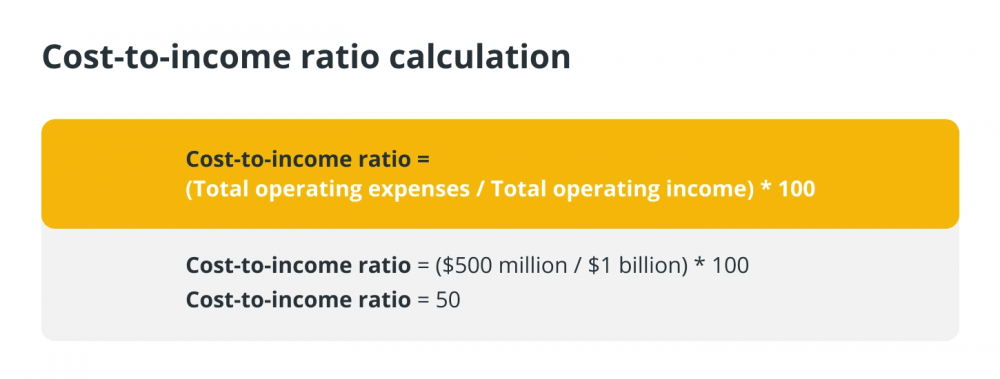

Соотношение затрат и доходов

Это отношение операционных расходов банка к его операционному доходу. Более низкий коэффициент указывает на более высокую эффективность и рентабельность.

Например, предположим, что банк имеет 500 миллионов долларов общих операционных расходов и 1 миллиард долларов общей операционной прибыли. Соотношение затрат к доходам для этого банка будет:

Это означает, что банк тратит 0,50 доллара на операционные расходы на каждый доллар операционного дохода, который он генерирует. В общем, предпочтительнее более низкое отношение затрат к доходам, поскольку оно показывает, что банк более прибыльный и эффективный, поскольку он может генерировать больший доход при меньших затратах.

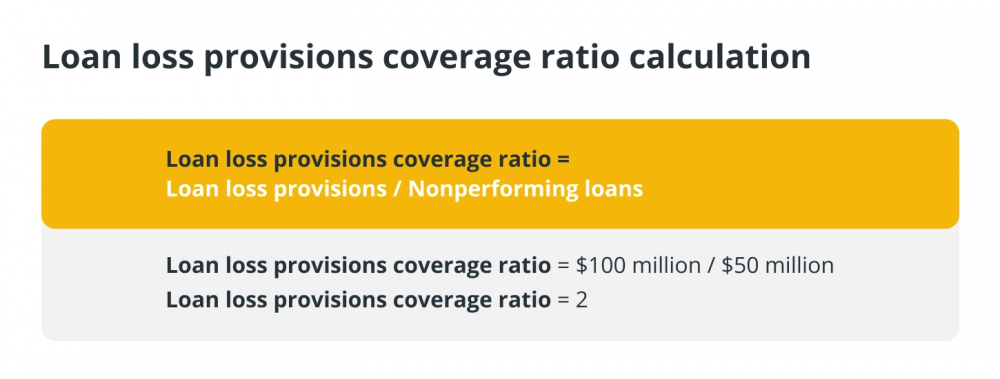

Коэффициент покрытия резервами возможных потерь по ссудам

Это отношение резервов банка на возможные потери по ссудам к его неработающим кредитам. Он отражает способность банка покрывать потенциальные кредитные убытки за счет своих резервов.

Например, предположим, что у банка есть резервы на сумму 100 миллионов долларов США на потери по кредитам и 50 миллионов долларов США на неработающие кредиты. Коэффициент покрытия убытков по кредиту для этого банка составит:

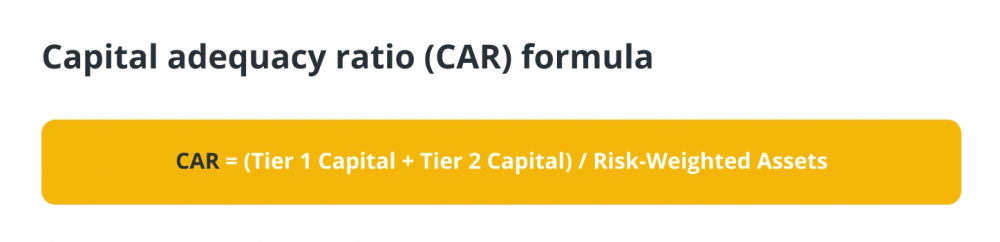

Коэффициент достаточности капитала (CAR)

CAR оценивает способность банка оплачивать свои обязательства и справляться с кредитными и операционными рисками. Хороший CAR указывает на то, что у банка достаточно капитала, чтобы покрыть убытки и избежать неплатежеспособности, защищая при этом средства вкладчиков.

Вот формула расчета коэффициента достаточности капитала:

Банк международных расчетов делит капитал на уровень 1 и уровень 2, причем уровень 1 является основным показателем финансового состояния, включая акционерный капитал и нераспределенную прибыль. Уровень 2 — добавочный капитал, включая переоцененные и нераскрытые резервы и гибридные ценные бумаги.

При этом каждому классу активов присваивается уровень риска в зависимости от вероятности обесценения его стоимости. Взвешивание риска определяет сумму активов банка и различается для каждого класса активов, таких как денежные средства, долги и облигации.

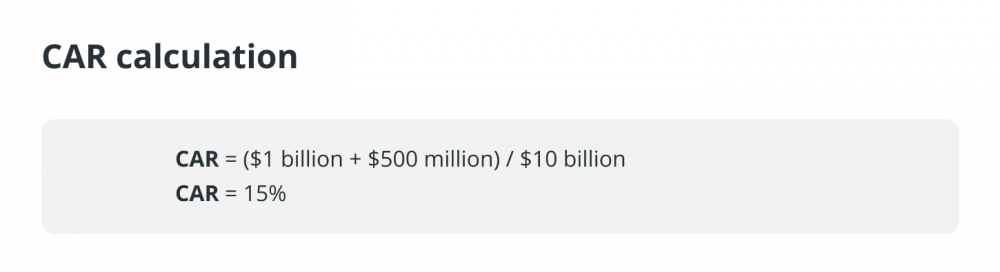

Например, если банк имеет капитал 1-го уровня в размере 1 миллиарда долларов, капитал 2-го уровня в размере 500 миллионов долларов и активы, взвешенные с учетом риска, в размере 10 миллиардов долларов, CAR будет:

В данном случае КДК банка составляет 15%, что свидетельствует о наличии у него достаточного капитала для покрытия возможных убытков от кредитно-инвестиционной деятельности.

Зачем нужна децентрализация?

Децентрализованные финансы (DeFi) делают финансовые системы прозрачными, безопасными и доступными для всех. Биткойн представил миру децентрализованную валюту и бросил вызов централизованной банковской системе. GFC и крах SVB высветили риски централизованных финансовых систем, что привело к повышению интереса к децентрализованному банкингу.

Однако у DeFi также есть свои риски, которыми нельзя пренебрегать. Например, волатильность рынка криптовалют может создавать значительные риски для тех, кто инвестирует в платформы DeFi. Поэтому, прежде чем инвестировать в любой проект DeFi, инвесторам важно тщательно взвесить такие риски и провести комплексную проверку.

Подборка статей по криптовалютам и технологии блокчейн. Подпишитесь на нас в социальных сетях.

птицами одного полета?")

Специальная подборка для Вас